近年来,随着人口老龄化程度加深,养老焦虑成为社会议题,加快建设和完善养老保障体系成为迫切需要满足的社会需求。

我国的社会养老体系有三大支柱,第一支柱是基本养老体系,第二支柱是企业年金,第三支柱则是个人储蓄性养老保险和商业养老保险。第一支柱因为劳动人口常年增加不足、老年人口增长以及通货膨胀等问题,负担持续加重。第二支柱目前的覆盖率仍然不足。在此背景下,第三支柱加速推进。

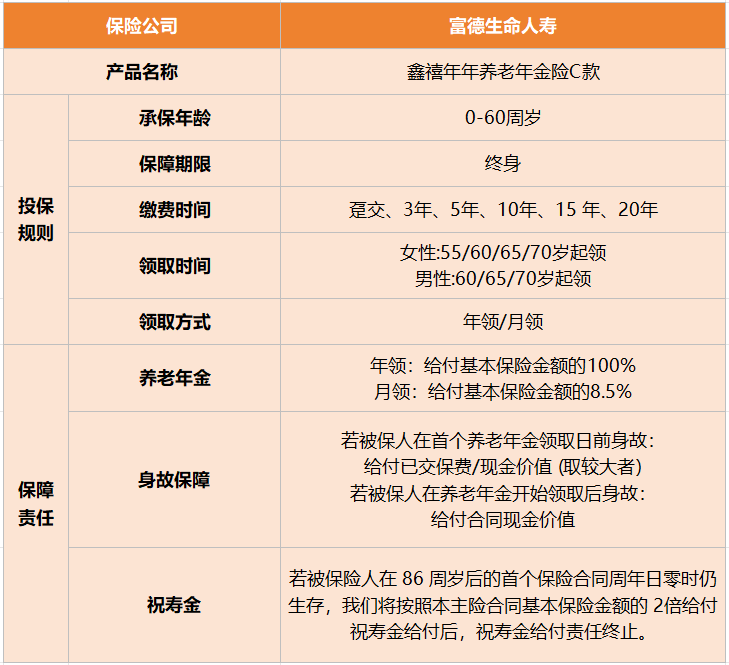

养老年金市场最近变得格外热闹,各家保险公司纷纷推出新产品,竞相创新。近期,富德生命人寿推出了备受瞩目的新品——“鑫禧年年养老年金险C款”。不仅具有丰厚保额,提供与寿命等长现金流,还能在整个生命周期内发挥资金补充的作用,提升生活品质。

与主流产品相比,鑫禧年年养老年金险C款还贴心地设置了“祝寿金”功能,进一步提升整体收益,满足大多数人对“老有所养”的期待。如果你最近在寻找养老产品,不妨考虑一下这款新品。

1、保额丰厚:领取保额居市场第一梯队,缓解长寿风险

鑫禧年年养老年金险C款的核心保障精准、直接,保额丰厚居市场第一梯队。我们以一定的保费投入,就可以撬动终身领取的现金流,活多久领多久,与我们长期养老需求和生命周期特点相匹配。

并且,鑫禧年年养老年金险C款对大龄人群也很友好,55周岁趸交的话,最快从60周岁起就可以开始领取养老金,延续体面生活,这在市场上非常罕见!而且年金起领后也还拥有身故保障,可以实现资金的定向传承,留爱不留债。

2、豪金祝寿:86周岁领取两倍祝寿金,总共能领3倍有效保额!

为了与长寿时代的长者共享时代发展的红利,富德生命基于对国人人均寿命的洞察,特别在鑫禧年年养老年金险C款设置了“祝寿金”,若被保险人86周岁后的首个保险合同周年日零时依然生存,保险公司将按照基本保额的2倍给付祝寿金。

也就是说,86周岁时我们总共可以领取3倍的有效保额,显著提高当年收益,且年龄比市场其他祝寿金(90领、100领)更早,真的非常香!

3、长期高现价:高现价延续至90周岁,满足不同需求

相比其养老年金产品,鑫禧年年养老年金险C款考虑到不同人生阶段的实际情况,其保单现金价值持续至90周岁且现价一直比较高。

在此之前若有需求且符合条件的话,可通过申请减保或保单贷款的方式领取部分现价,抵抗一些意外风险和不时之需。这笔钱的使用没有限制,不仅能用于子女教育、婚嫁,也能补充医疗费用等。

而在90周岁后,每年不菲的养老年金也可以保证客户安享晚年,应对长寿风险。

4、高领取+高现价,鑫禧年年养老年金险C款怎么用?

为了让大家更为直观了解鑫禧年年养老年金险C款在全生命周期的用途,我们一起来看个案例!

桐先生35周岁,是一家小微企业的中层管理者,在延迟退休和养老金短缺等话题的影响下,人近中年的他对退休生活产生了深深的担忧。于是经人介绍,桐先生给自己投保鑫禧年年养老年金险C款养老年金保险C款,3年交,每年交10万,65周岁领取,提前做好养老补充储备。

从65周岁开始,桐先生每年可以从保险公司领取47100元的养老金,并且活得越久、领的越多,与生命等长;

在第40个保单年度,保单生存总利益(现价+领取)达到96.5万,是投保金额的3倍以上,此时对应IRR(内部收益率非实际收益率)有3.289%,身故金额是447800元,全方位为家庭保驾护航;

而在第70个保单年度,保单生存总利益(现价+领取)达到202.5万,此时对应的IRR有4.205%!

说在最后:

总的来说,鑫禧年年养老年金险C款的推出,不仅丰富养老保险市场的产品线,更为广大消费者提供了更为全面个性化的养老规划选择。在养老问题愈发凸显的时代,这款产品不仅仅是市场上的新亮点,更是社会各界关注的焦点,为社会提供更全面可靠的养老保障体系。

标签:

所刊载信息部分转载自互联网,并不代表本网赞同其观点和对其真实性负责。邮箱:5855973@qq.com

联系我们| 中国品牌网 | 沪ICP备2022005074号-18 营业执照 Copyright © 2018@. All Rights Reserved.